【2022年】パート主婦が扶養内で働くなら月いくらまで?扶養範囲内について解説!

私は転勤族の妻となったことをきっかけに、正社員を辞めてパートのお仕事をはじめました。

ただ、そこで一番難しいと感じたのが「扶養内パート」のお金のお話です。

当時の筆者

当時の筆者

扶養内で働くってどういうこと?

月いくらまでなら扶養内なの?

この記事では、当時の私のようなパート初心者さんに向けてパート主婦が知っておくべき「扶養制度」をわかりやすく解説します。

-

パート主婦の扶養には3種類

①社会保険の扶養

②税制上の扶養(配偶者控除)

③扶養手当制度(勤め先の家族手当) - 扶養内で働く収入上限は月いくら?

-

パート主婦の扶養外は損をする?

→「社会保険の扶養」と「扶養手当」の収入上限をこえると損しやすい

▼損をしないパート年収だけ手早く知りたい方はこちら

パート探しはアプリだと楽々♪

- 検索条件を保存しておける

- 求人の新着情報をゲットできる

- 条件「扶養内OK」で求人検索できる

- アプリからそのまま簡単応募

仕事探し アルバイト選びはバイトル

ディップ株式会社無料posted withアプリーチ

そもそも扶養内パートとは?

扶養内パートとは、「扶養控除を受けられる所得(年収)の範囲内でお仕事をする」ことです。

みなみ

みなみ

扶養制度には「妻の年収が〇〇〇万円以下」いう所得条件があるので、多くのパート主婦はその年収を超えないように調整しています。

扶養制度は、大きく3種類あります。

-

社会保険の扶養:

妻の社会保険(年金・健康保険料)が免除される -

税制上の扶養:

夫の所得税・住民税が安くなる -

扶養手当制度:

夫の会社の扶養手当(家族手当)の支給

この3つの扶養制度は、それぞれまったく別の制度です。

混ぜこぜにならないように注意しましょう。

①社会保険の扶養

社会保険上の扶養とは、夫の社会保険の被扶養者になることを指します。

夫の社会保険の被扶養者になると、妻の社会保険料が0円となるのでお得です。

- 公的年金

- 健康保険

- 介護保険(保険料の支払い40歳~)

社会保険の扶養に入るための条件はこちら。

- 労働時間・勤務日数が正社員の4分の3未満

- 1年間の見込み年収130万円未満(交通費・残業代・賞与含む)

※60歳以上は年収180万円未満

ただし、上記2条件を満たしている方でも、下記の「パート先の社会保険加入要件5つ」をすべて満たすとパート先の社会保険(厚生年金・健康保険)への加入義務が発生します。

-

勤務先の従業員数が101人以上

※2022年10月~「101人以上」 -

1年以上の雇用の見込みがある

※2022年10月~「2ヶ月超」 - 週の所定労働時間が20時間以上

-

月額賃金が8.8万円以上

(賞与・残業代・通勤手当含まず) - 学生以外

つまり大まかに言いますと・・・

社会保険上の扶養内でいられる年収目安は、大企業で週20時間以上働く長期パートさんは約106万円(月額賃金8.8万円)未満、それ以外の方は130万円未満です。

>>より正確な社会保険の扶養の収入上限についてはこちら(記事内ジャンプ)

みなみ

この社会保険の扶養の境い目を「106万円の壁」「130万円の壁」といいます。

夫の社会保険の扶養を抜けてパート先の社会保険に加入すると、社会保険料の負担分だけ手取り額が減ることになります。

そのため、手取り額の働き損を気にする方は「社会保険の扶養」に注意しましょう。

ただし、パート先の社会保険に加入した場合は以下のメリットもあります。

- 将来もらえる年金額が増える

- 「傷病手当金」や「出産手当金」の支給対象となる

②税制上の扶養

税制上の扶養とは、所得税の配偶者控除(配偶者特別控除)のことを指します。

配偶者(妻)の所得が一定以下であれば、世帯主(夫)の所得税・住民税が安くなる制度。

みなみ

年末調整での申請によって配偶者控除(配偶者特別控除)が適用されます♪

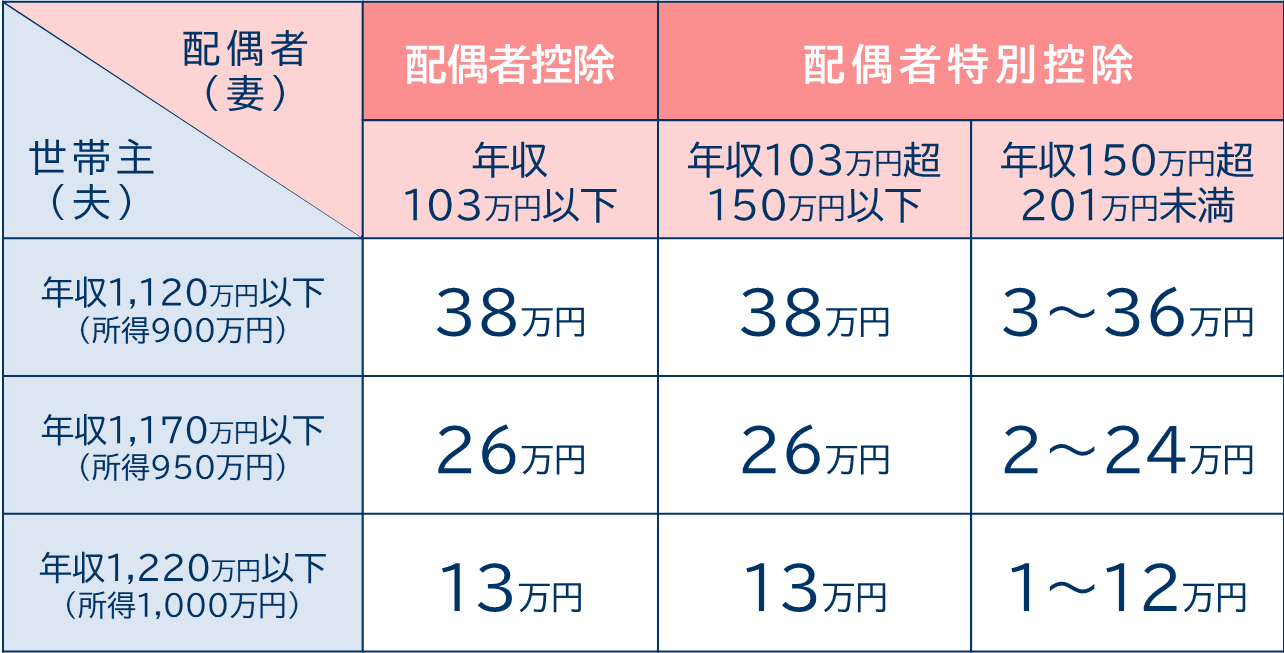

妻や夫の年収ごとの配偶者控除・配偶者特別控除の控除額はこちらです。

配偶者控除(配偶者特別控除)を満額で受けたい場合は、パート給与年収を150万円以下に抑えましょう。

-

給与年収150万円以下

(合計所得95万円以下)

→満額控除

-

給与年収150万円超

(合計所得95万円超)

→段階的に控除額が減額

-

給与年収201万円超

(合計所得133万円超)

→控除なし

- 給与所得以外の収入がある方は「合計所得額」で確認しましょう

みなみ

この配偶者控除の境い目を「150万円の壁」や「201万円の壁」といいます。

ただし、配偶者控除は段階的に控除額が減るので大きな「働き損」とはなりません。

そのため、「税制上の扶養」に強くこだわる必要はないです。

- 配偶者控除では、非課税の交通費・通勤手当は年収に含みません。

※非課税範囲を超えた分は課税所得となります

マイカー・自転車通勤者の通勤手当

電車・バス通勤者の通勤手当 - 給与所得以外の収入がある方は、厚生労働省の配偶者控除・配偶者特別控除ページで対象所得をご確認ください。

- 配偶者控除(配偶者特別控除)には所得以外の要件もあります。

- 民法の規定による配偶者であること。(内縁関係の人は該当しません)

- 納税者と生計を一にしていること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

みなみ

みなみ

ちなみに、「38万円控除=税金38万円還付」ではありませんのでご注意ください!

具体的な減税額を知りたい方はこちら↓↓

③扶養手当制度

夫の勤務先の会社によっては、扶養手当(家族手当)制度があります。

- 家族をもつ従業員に対して企業が支給する手当。

- 企業の福利厚生制度のひとつ。

- 企業によって、「家族手当」や「扶養手当」と名称が異なる。

- 以後、本記事では最も一般的な家族手当という呼び名で統一します。

この家族手当は、国の法律で定められた制度ではありません。

あくまでも企業独自の判断によるもので、支給制度の有無・支給要件・支給額はすべて企業によってちがいます。

会社の支給要件や支給額によっては、家族手当の支給要件までパート収入を減らした方が家計全体の収入が増えるということもあります。

支給要件に収入制限のある企業に夫が勤めている場合は、「社会保険上の扶養」に加えて、夫の会社の「家族手当の支給要件」に注意しましょう。

みなみ

みなみ

私は約1年分の家族手当(約18万円)を返還するミスをおかしたことが…

しっかり夫の会社の就業規則は確認しておきましょう!

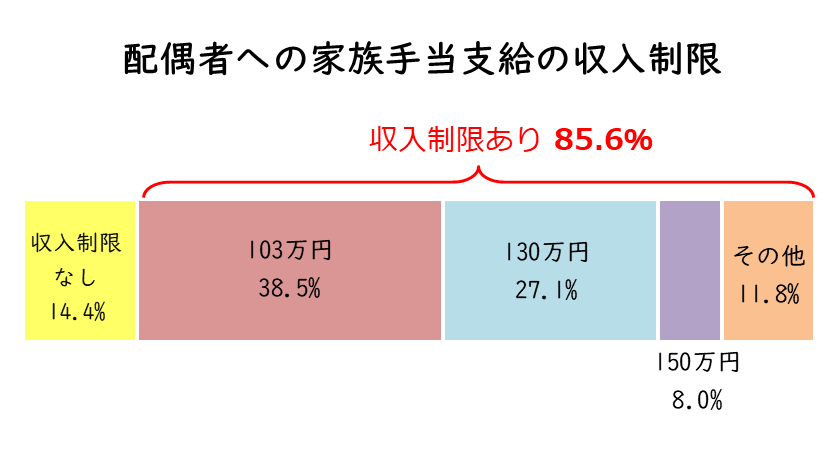

【参考】家族手当支給の実態調査結果

配偶者へ家族手当を支給する企業のうち、収入制限があるのは85.6%です。

- 103万円:38.5%

- 130万円:27.1%

- 150万円:8.0%

- その他:11.8%

配偶者への家族手当支給要件は、妻本人の所得税が非課税となる上限年収「103万円」を基準とするところが多いです。

パート扶養内で働くには月いくら?年収は?

パート主婦の扶養範囲内となる年収・月収上限について、それぞれの扶養制度ごとにご紹介します。

-

社会保険の扶養内の収入上限

→月88,000円 or 月108,333円

※パート労働条件・勤め先による -

税制上の扶養内の収入上限

→年収201万円以下

※年収150万円まで満額控除 -

扶養手当(家族手当)の収入上限

→夫の勤め先の会社による

※年収103万円以下が最多

みなみ

扶養制度によって、「収入に含まれるもの(交通費・賞与・残業代等)」や「収入の考え方」が違いますので気を付けましょう。

①社会保険の扶養内│月いくら?

社会保険の扶養内でいるための収入上限はこちらです。

| 妻の年収 | 社会保険 |

|

105.6万円未満 (月額8.8万円未満) |

扶養内 |

|

105.6万円以上 (月額8.8万円以上) |

パート先の社会保険加入条件に当てはまると 扶養外 |

|

130万円以上 (月額108,333円以上) ※60歳以上は180万円以上 |

扶養外 |

社会保険の収入上限は、全員同じではありません。

パート先の社会保険加入条件を満たすかどうかによって違いますので、しっかりご確認ください。

パート先の社会保険加入条件とは?

-

勤務先の従業員数が501人以上

※2022年10月~「101人以上」 -

1年以上の雇用の見込みがある

※2022年10月~「2ヶ月超」 - 週の所定労働時間が20時間以上

-

月額賃金が8.8万円以上

(賞与・残業代・通勤手当含まず) - 学生以外

上記5つの条件をすべて満たすと、勤め先の社会保険への加入義務が発生します。

2022年10月からの社会保険加入条件の改正にご注意ください。

>>社会保険改正で主婦の働き方はどうかわる?

- 105.6万円の壁(月額8.8万円):

賞与・残業代・通勤手当を含みません。

パート先との契約条件から見込まれる収入が月額8.8万円以上か。

- 130万円の壁(月額108,333円):

賞与・残業代・通勤手当を含みます。

実際の1~12月の年収に関係なく、夫の健康保険組合から「恒常的に月収108,333円(年収130万円÷12ヶ月)を超えそう」と判断された時点で扶養を外されます。

みなみ

社会保険の扶養は、社会保険料の支払いに関わってくるので要注意!

②税制上の扶養内│年収いくら?

税制上の扶養内でいるための収入上限はこちらです。

- 税制上の扶養=配偶者控除(配偶者特別控除)が適用される年収

| 妻の年収 | 配偶者控除 (配偶者特別控除) |

| 150万円以下 | 扶養内(満額控除) |

| 151~201万円未満 | 扶養内(段階的に控除額が減る) |

| 201万円以上 | 扶養外 |

配偶者控除・配偶者特別控除は「本年1~12月の課税所得」によって判断されます。

課税所得のため、非課税の通勤手当や公的給付金は含まれません。

みなみ

妻の収入の増加以上に夫の税金が増えることはないです。

そのため、税制上の扶養上限にはそこまで注意する必要はないです…!

③家族手当の収入上限│会社によってちがう

家族手当の年収上限は、夫の勤め先の会社によってちがいます。

そのため、夫の会社の就業規則等で確認しましょう。

パート扶養の収入上限の注意点

それぞれの年収の壁によって、交通費・残業代・給付金(失業手当、育休手当等)を含めるかどうかが違います。

| 妻の年収 |

交通費 通勤手当 |

残業代 賞与 |

給付金 |

|

106万円の壁 社会保険の扶養 |

含まない | 含まない | 含まない |

|

130万円の壁 社会保険の扶養 |

含む | 含む | 含む |

|

150万円の壁 税制の扶養 |

(非課税分は)含まない | 含む | 含まない |

|

201万円の壁 税制の扶養 |

(非課税分は)含まない | 含む | 含まない |

もし通勤手当が非課税範囲外であれば、課税所得として税制の扶養(150万円の壁・201万円の壁)に関わってきますのでご注意ください。

▼通勤手当の非課税限度額(国税庁)

マイカー・自転車通勤者の通勤手当

電車・バス通勤者の通勤手当

また、年収の壁によって収入の考え方(見込み収入なのか、実際の収入なのか)も違います。

-

106万円の壁:

パート先との契約条件から見込まれる収入が月額8.8万円以上か -

130万円の壁:

現在の収入(月収)から見込まれる、向こう1年間の年収 -

150万円・201万円の壁:

1~12月の実際の給与年収(課税所得)

みなみ

まぎらわしいのでお気を付けください…!

パート主婦が扶養外になると損をする?

扶養を外れると、やっぱり損をしちゃうの?

扶養を外れたからといって、必ずしも損をするわけではありません!

ただ扶養制度の種類によって、家計的に損をしやすい扶養外と家計的に損をしない扶養外があります。

-

社会保険の扶養

106万円の壁、130万円の壁

⇒ 扶養外で家計的に損をしやすい

-

税制上の扶養

150万円の壁、201万円の壁

⇒ 扶養外でも家計的に損をしない

-

家族手当(扶養手当)

夫の会社によって異なる

⇒ 扶養外で家計的に損をしやすい

①社会保険上の扶養|働き損になりやすい!

主婦の手取り額に一番大きく関わってくるのは、社会保険上の扶養です。

社会保険の扶養の壁である「106万円」や「130万円」をわずかに超えてしまった場合、一気に主婦の手取り額は減って働き損です。

- 「働き損」とは、年収が増えると逆に手取り額が減ってしまう年収ゾーンのこと。

例えば、大企業に勤めるパート主婦の年収別の想定手取り額がこちらです。

手取り額シミュレーション(概算)

(例1)年収105万円の場合

夫の社会保険の扶養

社会保険料は0円、税金は約2万円。

⇒ 手取り額は約103万円

(例2)年収110万円の場合

パート先の社会保険に加入(扶養外)

社会保険料は約15万円、税金は約1万円。

⇒ 手取り額は約94万円

みなみ

年収は5万多いのに、手取りはマイナス…!?

年収が増えたことで、逆に手取り額が減ってしまう残念な状況に・・・

106万円の壁や130万円の壁を少しだけ超えて扶養外となってしまうのが一番もったいないです。

年収の壁を超えてしまいそうな場合

→いっそのこと年収を思いっきり増やすようにしましょう

②税制上の扶養|働き損にはならない

「税制上の扶養」の場合、扶養を外れると夫の所得税が増えます。

ただし、妻の収入の増加以上に夫の税金が増えることはないので「働き損」とはなりにくいです。

そのため、税制上の扶養の境い目である「150万円の壁」や「201万円の壁」は特に気にする必要はありません。

みなみ

むしろ社会保険の扶養外の年収になっている場合は、税制上の扶養範囲を気にせずに年収を増やしていくことをおすすめします。

③家族手当│働き損になりやすい!

「福利厚生上の扶養」は、扶養を外れると手当が一気にゼロになります。

夫の会社の就業規則によって支給制度の有無・支給要件・支給額が異なるため一概には言えませんが、支給要件を外れると働き損になりやすいです。

家族手当(扶養手当)に配偶者の年収要件がある場合は、「社会保険上の扶養」と総合的に考えて、年収を調整するようにしましょう。

みなみ

共働き家庭が増える中、配偶者への家族手当を廃止する企業が増えています。

そのため、家計を家族手当に頼りすぎるのも注意です…!

【2021年→2022年】扶養内で働く場合の注意点

2022年の扶養内パート主婦の収入調整において、2021年までの扶養内のパート収入調整にはなかった注意点があります。

それは、2022年10月からパート先の社会保険加入条件が変わることです。

この社会保険加入条件の改正により、2021年まで年収130万円まで社会保険の扶養内で働けていた主婦は要注意。

みなみ

2022年10月以降は、年収106万円(月額8.8万円)で扶養外となる可能性が…!

こちらの記事で社会保険適用拡大の対象主婦についてまとめています。

2021年までパート年収130万円で調整されていた方は、ぜひ確認してみてください。

パート主婦は扶養制度を利用して賢く働こう!

扶養内パートとして働く際には、社会保険上の扶養の境い目である「106万円の壁(月8.8万円)」や「130万円の壁(月108,333円)」に注意しましょう。

また、夫の会社に配偶者への家族手当制度がある場合は、家族手当の支給要件も要チェックです。

-

社会保険の扶養内の収入上限

→月8.8万円 or 月108,333円

※パート労働条件・勤め先による -

税制上の扶養内の収入上限

→年収201万円以下

※年収150万円まで満額控除 -

扶養手当(家族手当)の収入上限

→夫の勤め先の会社による

※年収103万円以下が最多

扶養制度はややこしいところが多く、知らないと働き損になってしまうことも…!

働き損とならないように働き方を考えてみましょう。

みなみ

みなみ

扶養制度を利用して、自分と家族にとってベストな働き方を見つけましょう♪

これからパートで働きたい主婦はこちら↓↓

- 【無料アプリ】主婦におすすめのパート探しアプリ5選

- 【お祝い金◎】お祝い金がもらえる求人サイト3選

- 【在宅ワーク】未経験OK!主婦におすすめの在宅ワーク

- 【医療事務】未経験から医療事務になるための完全マニュアル

- 【単発バイト】面接なし!おすすめの単発バイトアプリ

- 【シェアフル】単発バイトアプリのシェアフルを使ってみた

コメント

コメント一覧 (9件)

教えて下さい

私は、扶養内130まんでパートしています

ミニボーナスが23000✖️2回あります

この場合ですが、月にいくらまでの収入ならokでしょうか?

ご質問ありがとうございます。

基本的には、ミニボーナス・交通費・残業代等すべて含めた収入が年130万円を超えないように調整するとよいかと思います。

ただし、例外事例等もありますので、実際の扶養加入や脱退の判断をおこなう所属先の健康保険組合へお問い合わせいただくことをおすすめします。

はじめまして。

夫の年収が約1000万

夫の会社では家族手当は支給されません。

私はこれまで103〜104万の収入がありましたが、時給UPと10月からの制度改正を機にパート先の社会保険に加入する事にしました。従業員数が多いので106万を超えると社保加入となります。

体力を使う仕事なので、いきなり時間数を増やす事はせず、150万〜160万の範囲から始めてみようと考えております。

交通費はひと月9000円位です。

この場合、配偶者特別控除になりますが

「交通費は収入に含めない」で合っていますか?

この先、気をつけるべき事がありますか?

ご質問ありがとうございます。

私が思いつく上での気を付けるべき点をお伝えします。

(ただし、専門家ではないので責任は負いかねますことご了承ください)

交通費・通勤手当についてですが、もしたまたさんが非課税枠を超えて交通費が支給されている場合は収入(課税所得)に含まれます。

▼通勤手当の非課税限度額(国税庁)

マイカー・自転車通勤者の通勤手当

電車・バス通勤者の通勤手当

(※記事内でも追記いたしました)

また、旦那さんが給与以外の収入があって所得1,000万円を超えると配偶者控除が0円となりますのでご注意ください。

体力を使う仕事で時間数を増やすのはとても大変かとお察しします。

ただ、社会保険の加入で将来もらえる年金額が増える等のメリットもあります!

たまたさんのご無理のない範囲で損なくお仕事できることを願っております。

参考になりました。

ありがとうございました!

年収103万までの扶養内なのですがパート収入、年金ももらってる場合はそれも含めてなのでしょうか?

ご質問ありがとうございます。

年収103万までということですと「配偶者控除」のことでしょうか?

こちらは所得で判断されるので、年金をもらっている場合は年金控除額を引いて所得を計算する必要があります。

年金収入から年金控除額を引いた額、パート収入から給与所得控除を引いた額をあわせた金額(所得)を計算して、配偶者控除・配偶者特別控除の所得金額内に入るのかをご確認ください。

参考として、国税庁の関係ページをご紹介いたします。

・年金収入の所得計算

・給与所得控除

・配偶者控除

・配偶者特別控除

もし分からない場合は、お近くの税務署等にご相談してみるとよいかもしれません。

今年の非課税収入が、130万を超えそうです。今まで扶養だったので、どうしたらいいのかわかりません。確定申告をしないといけないでしょうか? 今後の働き方のアドバイスをお願いします。

ご質問ありがとうございます。

現在扶養に入っていて130万を超えそうという場合、まずは旦那さんの職場の社会保険担当(総務)に相談するとよいと思います。

収入状態等をお伝えして、扶養を外れる条件に自分が当てはまるのかを確認してもらいましょう。

もし扶養を外れるとなった場合、ご自身で社会保険(年金・健康保険)に加入しなくてはいけません。

現在クーのママさんの勤め先で社会保険に加入できると一番よいのですが、

それが難しい場合はお住まいの自治体窓口で国民年金・国民健康保険の手続きが必要です。