【2022年版】パート主婦の損しない働き方は?働き損ゾーンの年収に注意!

パート主婦の扶養制度って難しい…

とにかく「損しないパートの働き方・年収」が知りたい!

パート主婦には、年収が増えると逆に手取り額が減る働き損ゾーンの年収があることをご存知ですか?

しかも、この働き損ゾーンの年収は全員同じではありません。

(勤務先の規模や雇用条件によって異なります)

本記事では、パート初心者さんでもわかりやすいように、2023年の自分の「損しないパート年収」が一発でわかるフローチャートをご紹介します。

みなみ

みなみ

扶養内・扶養外どちらで働くにしても、働き損ゾーンを避けて賢く働きましょう♪

扶養制度について詳しく知りたい方は↓↓

パート探しはアプリだと楽々♪

- 検索条件を保存しておける

- 通知設定で新着情報をゲットできる

- アプリからそのまま簡単応募

仕事探し アルバイト選びはバイトル

ディップ株式会社無料posted withアプリーチ

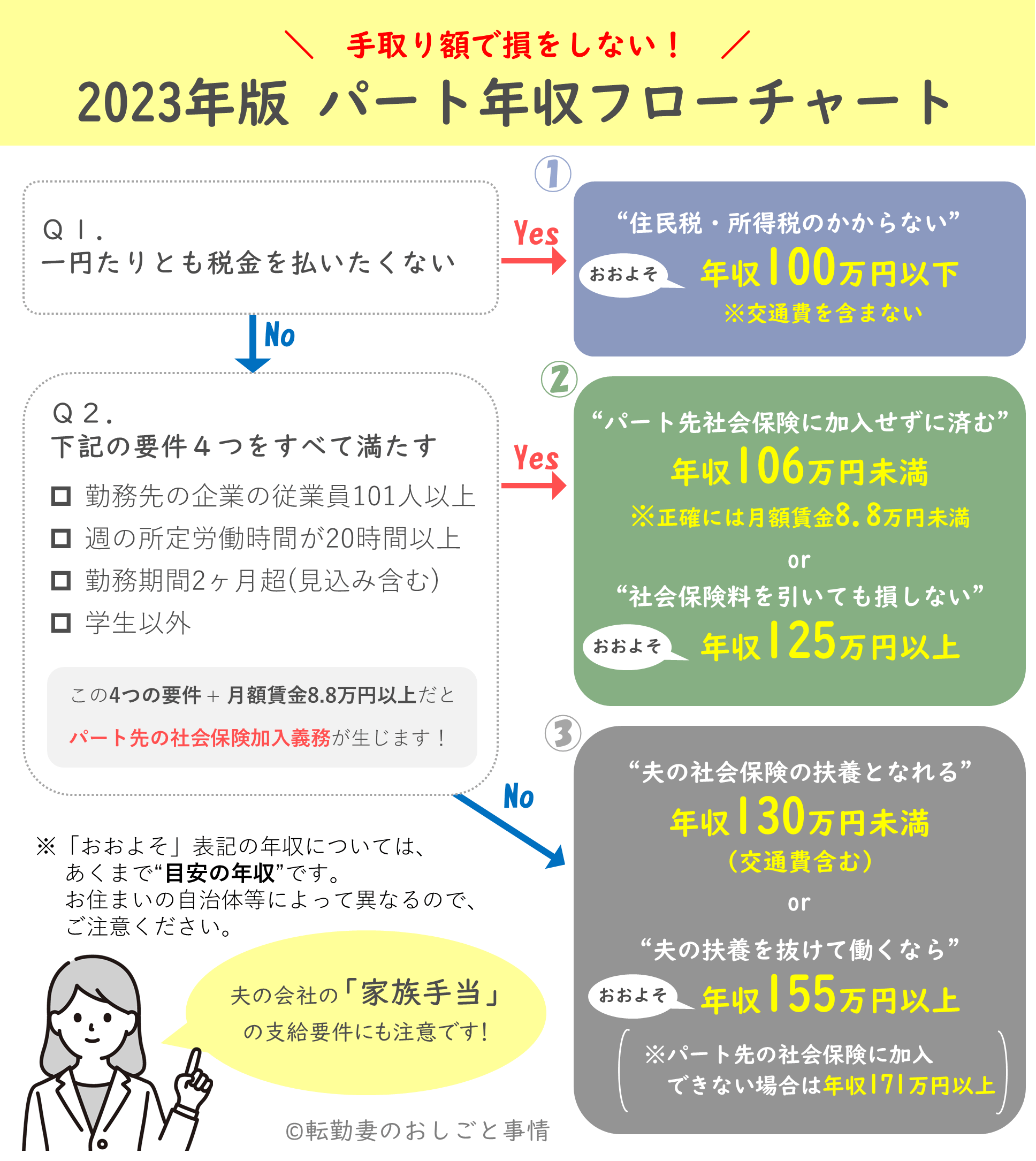

2022年の働き損しないパート年収は?

一目でわかる、2022年10月以降(2023年)の働き損しないパート年収フローチャートはこちらです。

-

会社員の夫をもつ主婦である

※夫が自営業の場合、夫の社会保険の扶養に入れないため -

勤務時間及び日数が正社員の4分の3未満

※おおむね「週30時間以上・月15日以上」ならパート先の社会保険加入義務あり -

扶養に入る方の年齢が60歳未満

※60歳以上だと社会保険の扶養に入る条件が年収180万円未満

2023年の働き損しないパート年収フローチャート

\ 記事内の詳細部分にジャンプ /

-

税金で手取り額を減らしたくない

→年収100万円以下 -

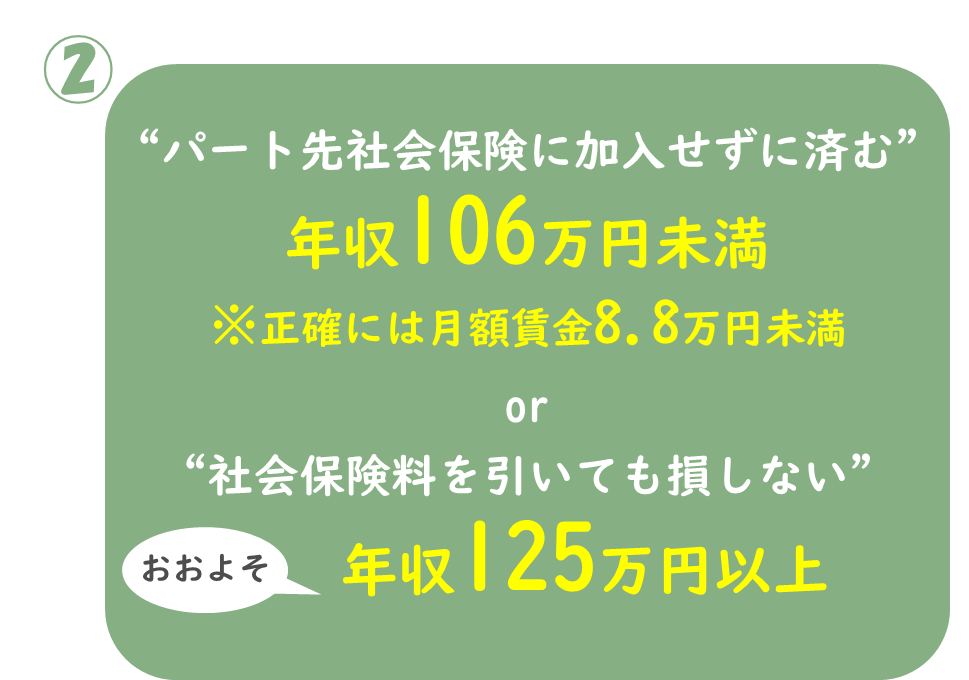

社会保険加入条件5つすべて満たす

→パート先の社会保険加入「対象」

年収106万未満 or 年収125万円以上 -

社会保険加入条件を満たさない

→パート先の社会保険加入「対象外」

年収130万未満 or 年収155万円以上

夫の会社に家族手当がある場合は注意です!

家族手当の支給要件や支給額は会社によって異なります。

支給要件内に年収を抑えた方が家族単位での収入は増える場合も。

>>パート主婦は家族手当に注意!11か月分を返還した失敗談

2022年の働き損しないパート年収との違い

2022年10月から「パート・アルバイトの社会保険の適用範囲拡大」によって、働き損しないパート年収が変わっています。

特に、これまで「130万円の壁」まで働いていたパート主婦は要注意。

-

現在、夫の社会保険の扶養内

※年収およそ105~130万円 -

2022年10月の改正項目に当てはまる

(例)

・勤務先の従業員数が101~500名

・雇用契約が2ヶ月~1年

上記に当てはまる方は、2022年10月から扶養外となった可能性が高いです。

みなみ

みなみ

上記の項目に当てはまる方は、勤め先の総務等に社会保険加入対象となるのかどうか確認しましょう!

2022年10月社会保険加入条件の改正や対応策についての詳細はこちら↓↓

パターン別|損しないパートの働き方

これから、先ほどのパート年収フローチャートの内容について詳しく説明します。

シミュレーション計算の参考リンク

- 所得税の税率/国税庁

- 個人住民税/東京都主税局

- 厚生年金保険料額表/日本年金機構

- 都道府県毎の保険料額表/全国健康保険協会

※東京都~令和4年3月の保険料率(9.84%)で計算 - 雇用保険料率/厚生労働省

- 国民年金の保険料/日本年金機構

- 国民健康保険料額/東京都福祉保健局

- ※東京都世田谷区で計算

- 雇用保険料率/厚生労働省

- 配偶者特別控除/国税庁

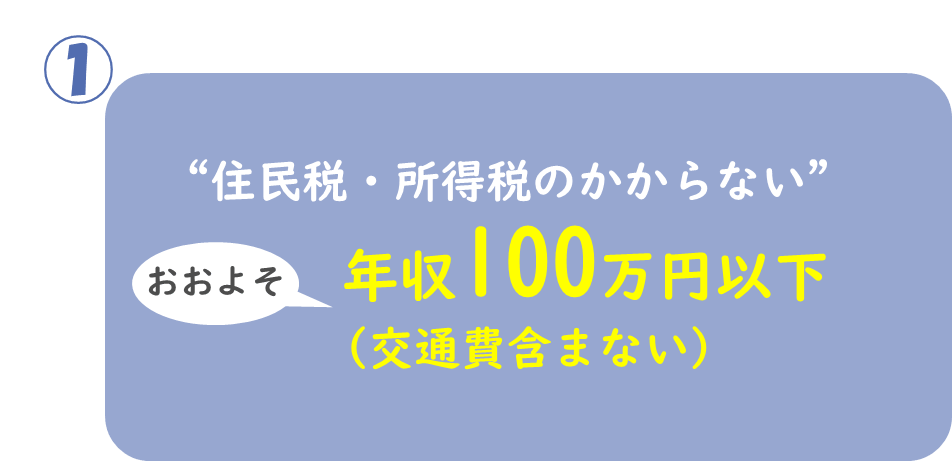

①税金で手取り額を減らしたくない

絶対に税金で手取り額を減らしたくない方は、年収100万円以内に抑えましょう。

※この年収に交通費は含みません

「100万円の壁」=「住民税の壁」です。

妻のパート収入が年収100万円を超えると、妻の収入に住民税がかかりはじめます。

フローチャートにはありませんが、「103万円の壁」=「所得税の壁」です。

年収103万円(※交通費含まず)を超えると所得税がかかりはじめます。

しかし、所得税は収入の壁を超えた金額にのみ課税されるので、たとえ「103万円の壁」をこえてもほとんど働き損にはなりません。

②パート先の社会保険加入要件を満たす

パート先の社会保険加入条件をすべて満たしている場合、手取り額で損をしないための年収は2通りです。

-

パート先の社会保険に加入したくない

(社会保険料を払いたくない)

→月額賃金8.8万円未満

(約年収106万円未満)

※賞与・残業代・通勤手当は含まない

-

社会保険料を引いても損しない

→おおよそ年収125万円以上

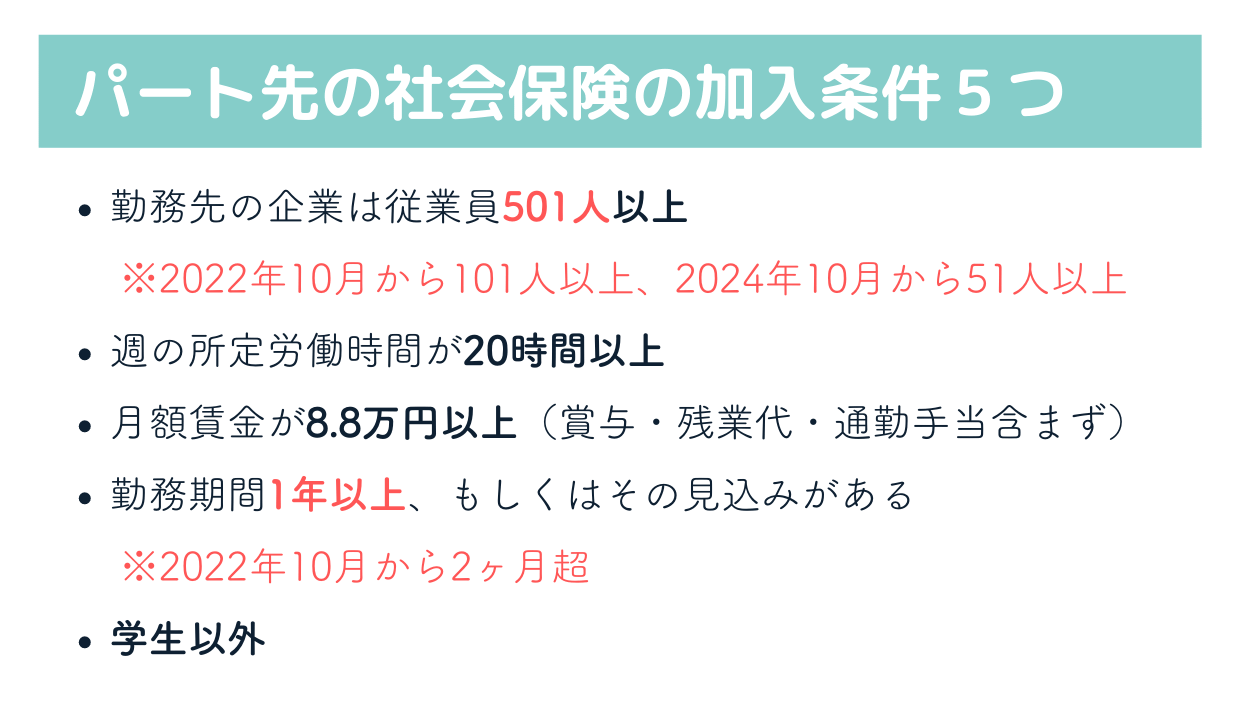

パート先の社会保険加入の条件5つとは

(クリックで開きます)

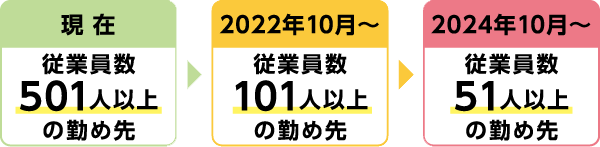

- 勤務先の従業員101人以上

※2024年10月から51人以上 - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(賞与・残業代・通勤手当含まず)

- 雇用見込み期間2ヶ月超

- 学生以外

2022年10月社会保険加入条件の改正についての詳細はこちら↓↓

このパート先の社会保険加入の条件を満たす方は、「106万円の壁」=「社会保険加入の壁(大企業タイプ)」の対象です。

この106万円の壁を超えてパート先の社会保険に加入すると、パート給与から社会保険料が引かれるので手取り額が大きく減少します。

年収別の手取り額シミュレーション

| 年収105万円 | 年収110万円 | |

|---|---|---|

| 社会保険 | 扶養内 | 扶養外 |

| 社会保険料 | 0円 | 約15万円 |

| 税金 | 約1.5万円 | 約1万円 |

| 手取り額 | 約103万円 | 約94万円 |

みなみ

みなみ

年収は5万多いのに、手取りはマイナス9万円…!

社会保険料を引いても損をしない年収は、おおよそ年収125万円以上です。

そのため、パート先の社会保険加入要件を満たす方は「おおよそ年収106~125万円」の働き損ゾーンを避けるようにしましょう。

年収105万円と年収125万円の手取り額比較シミュレーション

| 年収105万円 | 年収125万円 | |

|---|---|---|

| 社会保険の扶養 | 扶養内 | 扶養外 |

| 所得税 | 800円 | 2,000円 |

| 住民税 ※東京都 |

11,600円 | 35,600円 |

| 年金保険料 | 0円 | 114,192円 |

| 健康保険料 ※協会けんぽ東京都 |

0円 | 61,401円 |

| 雇用保険料 | 3,150円 | 3,750円 |

| 手取り額 | 約103万円 | 約105万円 |

年収以外にも、社会保険加入要件のどれかひとつでも満たさないようにすれば「パート先の社会保険加入義務」は発生しません。

【例】

・週の所定労働時間20時間未満にする

・勤務先企業の従業員数が100名以下

パート先の加入条件を満たさない場合は、 年収130万円まで夫の扶養に入って働き損を回避できます。

③パート先の社会保険加入要件を満たさない

パート先の社会保険加入要件に当てはまらない方が働き損をしない年収は3通りです。

-

夫の社会保険の扶養に入れる

→年収130万円未満

※賞与・残業代・交通費を含む

-

パート先の社会保険に加入する

→おおよそ年収155万円以上

-

国民健康保険・国民年金に加入する

→おおよそ年収171万円以上

パート先の社会保険加入要件に当てはまらない方は、「106万円の壁」ではなく「130万円の壁」の対象となります。

「130万円の壁」=「社会保険加入の壁(夫の扶養外)」です。

この年収130万円の壁を超えると、夫の社会保険の扶養外となるので自分で社会保険料を負担しなくてはいけません。

「年収130万の壁」は、実際の年収ではなく今後1年間の見込み年収(現在の月収から計算)によって判断されるので注意しましょう。

判断基準は、それぞれの健康保険組合によって異なります。

(以下、例)

- 1ヶ月でも月収108,333円を超えたらNG

- 直近3ヶ月の平均月収が108,333円を超えたらNG

- 2ヶ月連続で月収108,333円を超えたらNG

- 3ヶ月連続で月収108,333円を超えたNG

基本的には、「月収108,333円(年収130万円÷12ヶ月)を恒常的に超えそう」と判断されると扶養を外されます。

社会保険の扶養外となったあとの選択肢は2つ。

-

パート先の社会保険に加入

社会保険料を半額自己負担

(パート先が半額負担) -

自分で国民年金・国民健康保険に加入

社会保険料を全額自己負担

これから、上記2つの選択肢別の「目指すべきパート年収」について説明します。

みなみ

どちらの場合も、社会保険料によって手取り額は大きく減少してしまいます…

パート先の社会保険に加入する場合

パート先に社会保険(厚生年金・健康保険)の制度があれば、パート先の社会保険に加入しましょう!

パート先の社会保険に加入すると、パート先の会社が社会保険料を半分負担してくれます。

年収別の手取り額シミュレーション

| 年収129万円 | 年収130万円 | |

|---|---|---|

| 社会保険 | 扶養内 |

扶養外 (パート先の社会保険) |

| 社会保険料 | 0円 | 約19万円 |

| 税金 | 約5万円 | 約2.5万円 |

| 手取り額 | 約124万円 | 約109万円 |

みなみ

会社が半分負担してくれるといえども、社会保険料分だけ手取り額は大きくマイナスに…!

パート先の社会保険に加入する場合、手取り額で損をしないためには年収155万円以上を目指しましょう。

年収129万円と年収155万円の手取り額比較シミュレーション

| 年収129万円 | 年収155万円 | |

|---|---|---|

| 社会保険の扶養 | 扶養内 | 扶養外 |

| 所得税 | 12,800円 | 15,100円 |

| 住民税 ※東京都 |

35,600円 | 40,200円 |

| 年金保険料 | 0円 | 138,348円 |

| 健康保険料 ※協会けんぽ東京都 |

0円 | 74,390円 |

| 雇用保険料 | 3,870円 | 4,650円 |

| 手取り額 | 約124万円 | 約128万円 |

国民年金・国民健康保険に加入する場合

パート先に社会保険制度がない場合、自分で社会保険(国民年金・国民健康保険)に加入しなくてはいけません。

その場合、社会保険料はすべて自己負担です。

年収別の手取り額シミュレーション

| 年収129万円 | 年収130万円 | |

|---|---|---|

| 社会保険 | 扶養内 |

扶養外 (国民年金・国民健保) |

| 社会保険料 | 0円 | 約28万円 |

| 税金 | 約5万円 | 約1万円 |

| 手取り額 | 約124万円 | 約102万円 |

みなみ

収入が1万円増えたのに、手取りは大きくマイナスに…!

国民年金・国民健康保険に加入する場合、手取り額で損をしないためには年収171万円以上を目指しましょう。

年収129万円と年収171万円の手取り額比較シミュレーション

| 年収129万円 | 年収171万円 | |

|---|---|---|

| 社会保険の扶養 | 扶養内 |

扶養外 国保・国民年金 |

| 所得税 | 12,800円 | 17,300円 |

| 住民税 ※東京都 |

35,600円 | 39,700円 |

| 年金保険料 | 0円 | 199,320円 |

| 健康保険料 ※東京都世田谷区 |

0円 | 99,586円 |

| 雇用保険料 | 3,870円 | 5,130円 |

| 手取り額 | 約124万円 | 約135万円 |

2023年のパート主婦の働き損ゾーン年収

手取り額で損をしないためには「社会保険加入の壁」が最も重要です。

-

パート先の社会保険加入条件をすべて満たす方

- 年収106万円の壁

※残業代・交通費・賞与等は含まない - 働き損年収:106万円~125万円

- 年収106万円の壁

-

パート先の社会保険加入条件を満たさない方

- 年収130万円の壁

※残業代・交通費・賞与等すべて含む - 働き損年収:130万円~151万円

(国保・国民年金加入だと~171万円)

- 年収130万円の壁

パート先の社会保険加入の条件は?

(クリックで開きます)

2022年10月から、パート・アルバイトの社会保険適用範囲が段階的に拡大されました。

さらに2024年10月から適用範囲が拡大されますのでご注意ください。

「社会保険加入の壁」は自身の勤務先や勤務条件によって変わります。

しっかり自分の働き損ゾーンとを確認して、年収調整しましょう。

みなみ

これからパート収入の調整方法について紹介します♪

どうやって働き損ゾーン年収を回避する?

今のパートだと収入が多くて働き損…

もう少し年収を増やしたいなぁ…

働き損とならない年収がわかったら、そこから「働き損とならない年収となるように調整が必要」です。

いまの勤務先にシフト調整してもらうのが最善ですが、必ず希望が通るとは限りません。

これから、今の勤務先で収入調整ができない場合の対処法をご紹介します。

対策①希望年収で働けるパート先に転職する

今の職場で希望シフトが通らない場合は、希望年収で働けるパート先に転職しましょう。

転職先を選ぶとき、年収105万~130万円を目指したい場合は「従業員の少ない企業」がおすすめです。

パート先の社会保険の加入条件となる企業規模は、これから年々拡大していきます。

みなみ

みなみ

転職活動は大変ですが、求人サイトによっては就職するだけで「お祝い金」がもらえるのでとってもお得です…!

\有給休暇を消化しましょう!/

なるべくお得に退社するには…?

今の職場で「半年以上勤務」かつ「契約上の労働日の8割以上出勤」していれば、パート主婦でも有給休暇を取得できます。

パート転職するときは、ぜひ有給休暇を消化しての退職をおすすめします。

- いまのパート先に勤めて1年半

- 1日あたり6時間の週3日勤務

- 時給900円

- これまで有給休暇を取得したことがない

- 労働契約上の出勤日の8割以上出勤している

勤務歴1年半、週3日勤務なので有給付与日数は6日間。

有給休暇を取得することで、

6日間×6時間×時給900円=32,400円

出勤することなく給与を頂けます。

でも、退職申請や有給交渉ってとってもストレスですよね・・・

退職申請したあとの出勤が気まずくていや…

ましてや有給消化なんて…

そんな方には、退職代行というサービスがあります!

>>女性向け退職代行【わたしNEXT】

みなみ

パートだと割引料金でご利用できるようです。

退職交渉のストレスを解消したい方はご検討ください。

対策②単発・短期アルバイトをする

今のパートを続けながら収入を少しだけ増やしたい場合は、単発・短期アルバイトがおすすめです。

- 自分の都合のよい時間だけ働ける

- 平均的に時給が高い

- 求人サイトによっては短期バイトでも「就職お祝い金」あり

みなみ

短期・単発のお仕事なら、普段のパートの合間に無理なくお仕事ができます♪

単発・短期のお仕事探しには、以下アプリがおすすめです。

短期バイトなら『バイトル』

- 1日のみの短期・日払いバイトが探せる

- 現在地周辺からバイト検索可能

- 主婦向けの求人掲載も多い

- 在宅ワーク・内職の募集あり

単発バイト探しのおすすめアプリ詳細↓↓

対策③在宅ワークとのダブルワーク

今のパートを続けながら収入を増やす方法として、スキマ時間に在宅ワークもおすすめです!

- 5分のスキマ時間からお仕事できる

- 人間関係のストレスの心配がない

- 勤め先にダブルワークしていることがばれない

こちらの記事では、在宅初心者の主婦でもできる在宅ワークを紹介しています。

みなみ

みなみ

数万円だけ収入を増やしたい方には、クラウドソーシングやポイ活サイトが最適!

パート働き損についてのよくある質問

パート主婦が働き損しない働き方を目指すにあたって、よくある質問をまとめました。

- 夫の社会保険の扶養を抜けて働くメリットはなんですか?

-

夫の社会保険の扶養を抜けると社会保険負担額が増えるデメリットがある一方、以下のメリットがあります。

- 収入調整が不要となり、思いっきり収入を増やせる

- 勤務時間が増え、正社員登用の可能性があがる

さらに、パート先の社会保険に加入した場合のメリットはこちら。

- 将来もらえる年金額が増える

- 出産手当金や傷病手当金の給付対象になる

国民年金・国民健康保険への加入では年金増加・手当金の対象とはならないので、扶養を抜けて稼ぎたい場合は社会保険が整備されたパート先をおすすめします。

- 夫の社会保険の扶養に入っているにもかかわらず、扶養条件である年収130万円(月収108,333円)をうっかり超えていました。

黙っていたらバレますか? -

すぐにバレることはないかもしれませんが、毎年の年末調整や扶養資格の再確認調査によってバレる可能性が高いです。

あとからバレた場合、さかのぼって社会保険料や医療費を支払うことになったり、夫の会社に迷惑が掛かったりします。

扶養条件を超える場合は、すぐに夫の総務(社会保険担当)に対応を確認しましょう。

詳しくは、こちらの記事で「扶養130万の壁を超えたらバレるのか」まとめています。

あわせて読みたい 扶養130万の壁を超えたらすぐバレる?連絡は来る?交通費含めて130万以上はNG! 扶養130万の壁を超えちゃった…!130万円を超えたらすぐバレる? 社会保険の扶養に入るには、被扶養者の年収130万円未満という収入の基準があります。 この扶養を外れる…

扶養130万の壁を超えたらすぐバレる?連絡は来る?交通費含めて130万以上はNG! 扶養130万の壁を超えちゃった…!130万円を超えたらすぐバレる? 社会保険の扶養に入るには、被扶養者の年収130万円未満という収入の基準があります。 この扶養を外れる… - 夫の社会保険の扶養に入っているパート主婦です。

1ヶ月だけ扶養の基準(月108,333円)を超えてしまった場合はどうなりますか? -

基本的には、1ヶ月だけ臨時的に超えただけなら扶養のままでいられるケースが多いです。

ただし、扶養認定の判断は所属先の保険者によりますので、確認しておいたほうがよいでしょう。

詳しくは、こちらの記事で扶養を1ヶ月だけオーバーした場合の事例についてまとめています。

あわせて読みたい

扶養を1ヶ月だけオーバーしたらどうなる?公務員・民間企業・協会けんぽの事例を調査! 扶養限度額(月108,333円)を1ヶ月だけオーバーしちゃった…!この場合、扶養はどうなるの? 社会保険の扶養に入るには、被扶養者の年収130万円未満(=月108,333円)と… - 一度社会保険の扶養を抜けてしまったら、もう扶養に戻ることはできないのでしょうか?

-

扶養条件を満たさない場合は、扶養を抜けることになります。

ただし、扶養を抜けたあとも再度扶養の認定条件を満たせば、夫の会社の総務等を通じて手続きすることで再び加入できます。

詳しくは、こちらの記事で扶養を外れてまた扶養に入る手続きについてまとめています。

あわせて読みたい

一度扶養から外れると戻れない?また扶養に入るときの手続きについて解説! 一度扶養から外れると戻れないの?また扶養に入るときの手続き方法について知りたい…! 扶養に入るためには収入等の条件があり、条件を外れると扶養を抜けなくてはいけ… - 2022年10月から、パート先の社会保険にいきなり加入することになるようです。

なんでですか? -

2022年10月から、パート先の社会保険加入条件が新しく変わります。

パート先の社会保険加入条件が変わったことにより、これまで年収130万円まで扶養内で働けていた方でも勤め先によっては年収106万円(月額賃金8.8万円)という制限ができました。

詳しくは、こちらの記事で2022年10月からの社会保険改正の対応策をまとめています。

あわせて読みたい

パート先の社会保険に加入したくない!2022年10月改正後も扶養内でいるには? 2022年10月からパートの社会保険の加入条件が変わります!パート先の社会保険に加入したくない扶養内パート主婦の働き方は?これまで夫の扶養内の130万円の壁を目安に働いていたパート主婦は要注意です。2022年10月前後の社会保険加入のシミュレーション、加入のメリットデメリットをご紹介。 - 自分が2022年10月からのパート先の社会保険加入の対象になるのか分かりません。

どうしたらいいですか? -

パート先の社会保険加入条件には、自分での判断が難しい「勤め先の従業員数」といった項目があります。

そのため、加入対象となるのかどうかは勤め先の総務などに確認するのが一番です。

扶養内での勤務を希望する場合、はやめに勤め先に相談して契約勤務時間を見直しましょう。

パート主婦は損しない働き方で賢く稼ごう!

本記事では、パート主婦の働き損となる年収ゾーンをご紹介しました。

今回の社会保険料のように「お金に関する知識」は知らないと大きな損を招いてしまうことになります…!

悩む主婦

「お金の知識」ってなに…?

資産形成?社会保険?

そんなの難しくてわかんない~!

そんな方には、お金の勉強を始めてみることをオススメします。

お金の勉強の方法はさまざま…!

- お金の勉強ができる本を読む

- FP(ファイナンシャルプランナー)の資格をとる

- マネースクールに通う

ちなみに「マネースクールって怪しそう…?」なんてことを思うかもしれませんが、私の場合はマネースクールの無料体験レッスンでお金の勉強のスタートさせました。

みなみ

体験レッスンだけでもとっても勉強になるのでおすすめです~♩

\マンガでお金の勉強!Amazonで試し読み/

- 【無料アプリ】主婦におすすめのパート探しアプリ5選

- 【お祝い金◎】お祝い金がもらえる求人サイト3選

- 【在宅ワーク】未経験OK!主婦におすすめの在宅ワーク

- 【医療事務】未経験から医療事務になるための完全マニュアル

- 【単発バイト】面接なし!おすすめの単発バイトアプリ

- 【シェアフル】単発バイトアプリのシェアフルを使ってみた

コメント

コメント一覧 (20件)

こんにちは、質問なのですが

今年収130万位内、扶養内で働いております。10月以降も扶養内で働く予定です。

社会保険の拡大が10月から適用とのことですが、10月までは扶養130万ギリギリで働いてもよろしいのでしょうか。(今、だいたい月9.5万円です)。

年収というのは1月から12月までの計算ですよね。10月から8.8万円(年収106万円)という事で、もし今年の1月からの年収で計算されると106万円は超えてしまうので、今から調整しなくてはいけないのでは無いかと考えてしまいました。

それとも、年収とは考えずに10月から8.8万円だけを考えればよろしいのでしょうか?

宜しくお願いします。

ご質問ありがとうございます。

おっしゃる通り、パート先の社会保険加入条件は「1~12月の年収」ではなく「月額賃金」で決まります。

そのため、2022年10月から「月額賃金8.8万円未満」となるように労働契約変更を行えばよいでしょう。

ただ、パート先の社会保険加入は勤め先の判断になります。

2022年8月から社会保険適用拡大の手続きが開始されるようなので、早めに勤め先の総務等にご相談しておくと一番安心かと思います。

❶パート先の社会保険に加入する場合、手取り額で損をしないためには年収155万円以上を目指しましょう。

❷社会保険料を引いても損をしない年収は、おおよそ年収125万円以上です。

上記2つの違いが分かりません。

❷は達成できそうですが、❶は社員並みに働かないと達成できません。

今は完全に条件に当てはまっており、かと言って月収入を88,000に抑えてしまうと、生活が大変になってしまいます。今は会社の社会保険に加入しようと思っていますが、色んな面を見て実際に月にいくら稼ぐのが損をしないのか❶❷を見たら迷ってしまいました。教えてください。

ご質問ありがとうございます。

記事内でわかりづらいところがあり、大変申し訳ございませんでした。

この①と②は、パート先の社会保険加入条件5つを満たしているかどうかによって変わります。

例①社会保険加入条件を満たさない:

年収130万円未満まで扶養内で働けるので、129万円(扶養内)と155万円(パート先社会保険加入)でおおよそ手取り額が同じ

例②社会保険加入条件を満たしている:

年収106万円未満までしか扶養内で働けないので、105万円(扶養内)と125万円(パート先社会保険加入)でおおよそ手取り額が同じ

それぞれ「手取り額が同じになる年収(働き損がなくなる年収)」が違うので、コメントいただいたような違いがでています。

佐藤さんが今の職場で働く場合で考えると、年収125万円以上で働けばおおよそ働き損とはならないです。

(ただ、社会保険料分天引きされるので損した気持ちにはなってしまいます)

もし年収106~130万円ぐらいを目指したいのであれば、他の130万円まで扶養内でいられるパート先(例:従業員の少ない会社等)に転職するというのもよいかもしれません。

質問です。

年収155万円というのは交通費含めてでしたか?

ご質問ありがとうございます。

交通費も含めた形での計算シミュレーションをしています。

所属する健康保険組合や年齢によって保険料等変わってきますが、こちらのサイトでおおよその手取り額をシミュレーションしてみるとよいかもしれません。

>>税金・保険料シミュレーションサイト

ご返答ありがとうございます。

現在、月12日勤務で不要範囲内の130万手前で働いており(交通費含)今後会社の社会保険加入で月20日勤務にするとすれば月に128100円の収入になり、年間1537200円の収入となり手取り額が現在とさほど変わらない結果となりますよね。

これに年間の交通費を足すとプラス177600円加算されますが、この合計金額が収入となるのでしょうか?

同サイトで150万円の壁には交通費は含まれない。と出ていたのですがどうなのでしょうか?

交通費除いての年収が約154万円、交通費含めての年収が約170万円ということでしょうか?

話を聞いている限り手取り額がマイナスにはならないように思われますが、税金や社会保険料等の細かな金額は個人ごとで変わりますので勤務先の総務にご相談すると一番確実かと思います。

こちらの記事で紹介している「150万円の壁」は、配偶者特別控除で夫の所得税控除の減額がはじまる境い目の年収です。

給与収入以外の収入の有無や旦那さんの年収等によっても変わってきますが、所得95万円(交通費等含まずに給与年収150万円)を超えると段階的に旦那さんの所得税が増えます。

ただ「150万円の壁」については数万超えたからといって大きく手取りが減ることにはつながらないので、こちらの働き損の記事では150万円の壁を考慮せず、妻の手取り収入の視点から記事を書いています。

ご返答ありがとうございました。

やはり会社で確認したところ交通費含めての年収で、そこから社会保険等引かれて154万円くらいとなりました。

今より月7〜8日増やして年間で手取り16万くらいになるようなのでどのようなものなのかと思いますが、現状維持でいこうかなと思っております。。

丁寧に対応頂き、ありがとうございました。

無事に確認できたようで何よりです…!

でも勤務時間が増えた分だけ手取りが増えてくれないのは、本当につらいところですよね。。

今回、少しでもみゆさんのお力になれていたら幸いです。

今後ともパート主婦さんに役立つ情報を発信できればと考えていますので、どうぞよろしくお願いいたします。

こんにちは。

働き損年収が壁106万なら125万円、130万なら151万、国保・国民年金なら171万円と書かれていますが、その金額の根拠が知りたいです。

(所得税・住民税、社保、雇用保険などが具体的にいくらになっているかなど)

例えば国税庁や協会けんぽなどから実際に手計算で算出されたのか、

どこかのシミュレーションサイトからの金額なのか。

サイトによって金額が異なるので戸惑っています・・・。

ご質問ありがとうございます。

パターン別パートの働き方の各項目最後に「手取り額シミュレーション」として手取り額の内訳や参考リンクを追記しました。

どうしても個人ごとで実際の手取り額は変わるのであくまで目安としていただきたいのですが、すこしでも参考になれば幸いです。

はじめまして!

とても分かりやすい説明でした!

ところで私の場合に当てはめての質問です。

私は今、月平均10万円で年間130万円に抑えてパートをしてます。2022年10月から社会保険に加入してもらえることが決まりました。夫とは150万の壁は無視しようと話し2023年は年収200万を目標に考えています。

さてこの場合、今2022年4月の地点からガンガン働いても大丈夫なのでしょうか?

急に保険証取り上げられて、繋ぎで国保に入れとか言われないでしょうか・・・?

嬉しいご感想ありがとうございます!

>今2022年4月の地点からガンガン働いても大丈夫なのでしょうか?

もし「週30時間かつ月15日以上」働くのであれば、2022年10月前からでもパート先の社会保険に加入できるかと思うのでパート先にご相談してみてください。

パート先の社会保険に加入できずに「月収108,333円以上(諸手当も含めて)」で働くと、おっしゃるとおり夫の扶養から抜けて一時的に国保加入となる可能性が高いです。

ここの扶養の判断は現在加入している健保組合によって違いますので、旦那さんの所属する健保組合に事前確認しておくことをおすすめします。

はっきりとした回答ができずに申し訳ないのですが、少しでも参考になれば幸いです。

返信ありがとうございます!

勤め先からは22年の10月にならないと社会保険の加入は出来ないと言われてしまいました。

しかし、4月以降、月収100833円は超えてしまいそうで、ビクビクしてます・・・。

夫の会社にも相談してみます。

ありがとうございます。

勤め先の社会保険に加入はできない、とのことであればなるべく扶養のままでいたいですよね。。。

各組合で細かな判断は変わりますが、参考として奈良県市町村職員共済組合の被扶養者認定Q&Aをどうぞ。

参考:給与収入の認定基準について

チエりんさんがなるべく損のない形で今年働けることを願っております。

こんにちは

わたしはパートで週5日、6時間勤務で働いています。旦那の扶養には入らず、会社には50名以下の人数なのですが、初めから社会保険に加入しています。

今の働き方は損をしているんだろうなと思いつつ、どう改善したらいいか分からず働いています。今の仕事は週5、6時間から増やすことはしたくなく、もう少し手取りが欲しいなと考えているので副業(Wワーク)も視野に入れています。この働き方は損をしているのか、いくらまで稼いでいいのか教えてください。

ご質問ありがとうございます。

たしかに「週5日、6時間勤務」ということであれば、正社員の4分の3以上の勤務時間のため、パート先の社会保険加入条件に当てはまるかと思います。

この場合、およそ155万円※を超えれば年収130万円未満の扶養内で働くよりも手取り額で損することはありません。

※税金や社会保険料は個々で異なるのでおおよそです

そのため、働き損が気になるのであれば、少なくとも年収155万円越えを目指すとよいかと思います。

しかし、その年収を超えない場合でも、将来の年金額が増える、出産手当金・傷病手当金の給付対象となる等のメリットもありますよ^^

今、週に3日、1日6.25h、時給950円で働いております。

950×6.25×12(月の出勤数)=71250円

1年で855000円です。

129万円までは旦那の扶養内で

働けるとの事なので

もうひとつパートをしようかなと

検討しているのですが

①129万円までに抑えておけば

普通にパート(コンビニなど)で働いても

問題は無いという解釈で合ってますか?

②確定申告は必要になってくるのか?

③他に注意しておいたほうがいい点があればぜひ教えてください!

この記事、本当に分かりやすかったです!

ご質問ありがとうございます。

分かりやすかったとのお言葉、大変嬉しいです!

質問①

おっしゃる通り、収入を129万円(交通費等も含めて)で抑えておけば夫の社会保険の扶養内です。

パート先によっては106万円の壁が心配ですが、yuripi.さんの場合はダブルワークで合計129万円以内(月108,333円)なら大丈夫かと思います。

質問②

掛け持ちパートをする場合、ほとんどのケースで確定申告が必要です。

質問③

こちらの記事でも書いていますが、旦那さんの会社の家族手当(扶養手当)の支給条件にご注意ください。

また、もしダブルワークではなく今のパート先で週20時間以上働けば、雇用保険に加入できるので今後なにかあったときに失業手当をもらえます。

(106万円の壁に引っ掛かる可能性もありますが・・・)

いろいろ総合的に考えながら、より良い働き方が見つかれば幸いです!