パート先の社会保険に加入したくない!2022年10月改正後も扶養内でいるには?

扶養内パートで働き中の主婦のみなさま。

2022年10月から「パート・アルバイトの社会保険適用範囲が拡大されたこと」はご存じですか?

しかも、2024年10月にもさらなる適用範囲拡大の予定です。

みなみ

みなみ知らずに改正を迎えると扶養を外れて働き損になる可能性が…!

- 2022年10月・2024年10月からパート先の社会保険加入条件が変わる

→新しい社会保険の加入要件・変更点 - これまでの働き方では扶養から外れるパート主婦が増える

→改正の影響を受ける扶養内主婦は? - パート先の社会保険に加入すると手取り額は減る

→社会保険加入のデメリット - パート先の社会保険に加入したくないなら?

→社会保険に加入しないための対応策

▼2023年働き損しない年収ゾーンだけ確認したい方はこちら

▼国の「年収の壁の見直し策」最新情報

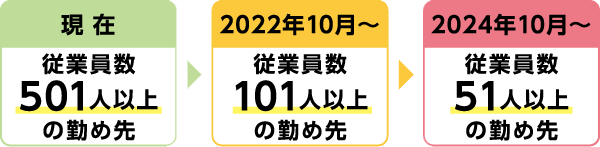

2022年10月~│新しい社会保険加入条件

2020年5月29日、年金制度改正法が成立しました。

これにより、2022年10月から「パート・アルバイトの社会保険の適用」が拡大されました!

新しく適用された「社会保険加入条件」はこちらです。

- 勤務先の従業員数が101人以上

※以前従業員数が501人以上 - 2ヶ月を超える雇用の見込みがある

※以前は1年以上の雇用見込み - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

(賞与・残業代・通勤手当含まず) - 学生以外

(休学中・夜間学生は加入対象)

この5つの要件すべてを満たすと、パート先の社会保険(厚生年金、健康保険)への加入義務が発生します。

みなみ通称「106万円の壁」の対象者が増えることに…!

上記5要件に関係なく、「週の所定労働時間」及び「月の所定労働日数」が正社員の4分の3以上(おおむね週30時間以上・月15日以上)だとパート先の社会保険加入義務がありますのでご注意ください。

パートの社会保険加入条件の変更点2つ

法律改正によるパート先社会保険加入条件の変更点は、①勤務先の従業員数と②雇用見込み期間の2つです。

みなみ

みなみ加入条件の変更点について、わかりやすくそれぞれ説明します。

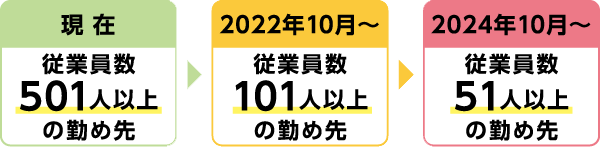

①勤務先の従業員数:101人以上

一番注目すべき社会保険加入条件の変更点は、勤務先の従業員数です。

これまでは勤務先の従業員数501人以上でしたが、2022年10月に「従業員数101人以上」、さらに2024年10月からは「従業員数51人以上」まで適用拡大されます。

みなみ

みなみこの変更によって、中小企業に勤める扶養内パート主婦さんにも「106万円の壁」が迫ってきます…!

②雇用見込み期間:2ヶ月超

2つ目の社会保険加入条件変更点は、雇用見込み期間です。

これまで1年以上の長期パートが対象でしたが、2022年10月からは「雇用見込み期間2ヶ月超」の短期パートでも社会保険加入の対象となります。

【対象】適用拡大で影響を受ける主婦は?

2022年10月の社会保険適用拡大で影響を受ける主婦はこちらです。

- 年収106万円以上で夫の扶養内パート

- 2022年10月からの新しい社会保険加入条件5つをすべて満たす

【2022年10月~】社会保険加入条件5つとは?

- 勤務先の従業員数が101人以上

※現在は、従業員数が501人以上 - 2ヶ月を超える雇用の見込みがある

※現在は、1年以上の雇用見込み - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

(賞与・残業代・通勤手当含まず) - 学生以外

(休学中・夜間学生は加入対象)

上記2つの両方当てはまる主婦の場合、2022年10月からパート先の社会保険に加入となって大きく手取りが減ることになります。

みなみ当てはまりそうな方は、早いうちに働き方の見直しを検討しましょう…!

パート先の社会保険に加入するデメリット

夫の扶養を抜けて、パート先の社会保険に加入する場合のデメリットは「手取り額が減ってしまう」ことです。

みなみ個人ごとでちがいますが、おおよそ年15万円以上の社会保険料が天引きされることになります…!

社会保険料の負担で手取り額が減る

パート先の社会保険に加入した場合、もともと夫の扶養に入っていた主婦は社会保険料の分だけ手取り額が減ることになります。

原因は、社会保険の加入先による社会保険料の負担割合の違いです。

| 社会保険 | 社会保険料の 支払い義務 | 自己負担 |

|---|---|---|

| 夫の扶養 | なし | なし |

| パート先の社会保険 | 5割:自分 5割:パート先 | 半額 |

| 国民健康保険 国民年金 | 10割:自分 | 全額 |

夫の社会保険の扶養に入っている主婦

(社会保険料:自己負担なし)

↓

改正後、パート先の社会保険に加入する

(社会保険料:自己負担5割)

↓

社会保険料の自己負担分だけ手取り額が減る

そのため、現在夫の社会保険の扶養に加入している主婦は改正後の変化に注意しましょう。

国民年金・国民健康保険は、保険料が全額自己負担です。

そのため、逆にパート先の社会保険に加入した方が手取り額が増えることになります。

(例)自営業の妻、シングルマザー等

改正後の手取り額シミュレーション(例)

2022年の改正後に「夫の扶養」から「パート先の社会保険に加入」となる主婦の手取り額シミュレーション(概算)です。

- パート先:従業員数200人

- 週の所定労働:22時間

- 年収:110万円

- 現在、夫の会社の社会保険に加入中

| 改正前 | 増減 | 改正後 | |

|---|---|---|---|

| 年収 | 110万円 | ±0円 | 110万円 |

| 社会保険料 ・年金 ・健康保険 | 0円 | +15万円 | 約15万円 |

| 税金 ・所得税 ・住民税 | 約2万円 | ±0円 | 約2万円 |

| 手取り額 | 108万円 | –15万円 | 93万円 |

みなみ将来の年金額が増える等のメリットはありますが、手取り額が15万円も減ってしまうのは悲しい…!

「働き損」となる年収について詳しく知りたい方はこちら!

>> パート主婦の働き損がわかる!年収フローチャート

パート先の社会保険に加入するメリット

パート先の社会保険で手取り額は減ってしまうものの、パート先の社会保険に加入するメリットも2つあります。

- 将来もらえる年金額が増える

- 「傷病手当金」や「出産手当金」の支給対象となる

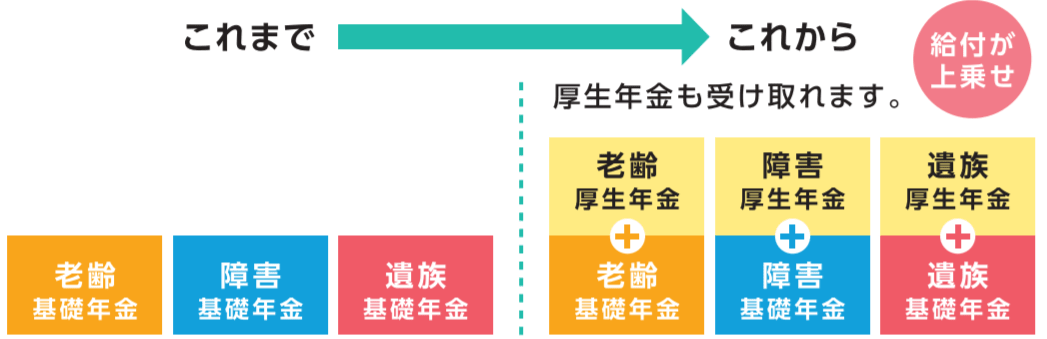

①将来もらえる年金額が増える

夫の扶養で社会保険に加入している場合、将来「基礎年金」分の年金しかもらえません。

しかし、パート先の社会保険(厚生年金)に加入した場合、「基礎年金」に「厚生年金」が上乗せした年金額を受け取ることができます。

②「傷病手当金」と「出産手当金」の対象

パート先の社会保険(健康保険)に加入すると、「傷病手当金」と「出産手当金」の支給対象となります。

- 支給条件:病気やケガで会社を休んだとき

- 支給額:給与の2/3相当

- 支給期間:最長1年6ヵ月

- 支給条件:出産のため会社を休んだとき

- 支給額:給与の2/3相当

- 支給期間:出産の日(出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内

みなみたとえパート従業員であっても、パート先の社会保険に加入していれば「給付対象」です。

【対応策】パート先の社会保険に加入したくないなら?

社会保険料を払うと働き損・・・

2022年10月以降も社会保険に加入したくない!

改正後にパート先の社会保険の加入対象となる方に向けて、パート先の社会保険に加入しないための対応策2つをご紹介します。

\ 記事内の詳細部分にジャンプ /

- 今のパート先のまま社会保険に加入したくない!

- 社会保険料を払いたくない・・・

でも年収106~130万円稼ぎたい!

対応策①パートの勤務時間を減らす

パート先の社会保険に加入したくない場合は…?

勤務時間を「週20時間未満」もしくは「月額賃金8.8万円未満」となるまで減らしましょう。

※月額賃金8.8万円には残業代・交通費・賞与を含みません。

パート先の社会保険加入要件を満たさないように勤務時間を調整することで、夫の社会保険の扶養のまま働き続けることができます。

週の所定労働時間を20時間未満では雇用保険の対象外です。

「失業手当」や「育児給付金」を希望する方は注意しましょう。

対応策②従業員が少ないパート先に転職する

社会保険料を払うのはいや!

でも年収106~130万円稼ぎたい…

その場合は、「従業員100名以下の企業」にパート転職しましょう。

従業員100名以下の企業であれば、2022年10月以降も「130万円の壁」まで扶養のままで大丈夫です。

ただし、パート先の社会保険加入条件は段階的に拡大されます。

将来的なことを考えると、社会保険を理由に転職する場合は「従業員数51人未満の勤め先」をおすすめします。

なるべくお得に退社するには…?

今の職場で「半年以上勤務」かつ「契約上の労働日の8割以上出勤」していれば、パート主婦でも有給休暇を取得できます。

パート転職するときは、ぜひ有給休暇を消化しての退職をおすすめします。

- いまのパート先に勤めて1年半

- 1日あたり6時間の週3日勤務

- 時給900円

- これまで有給休暇を取得したことがない

- 労働契約上の出勤日の8割以上出勤している

勤務歴1年半、週3日勤務なので有給付与日数は6日間。

有給休暇を取得することで、

6日間×6時間×時給900円=32,400円

出勤することなく給与を頂けます。

ちなみに、退職申請ってとってもストレスですよね。

退職申請したあとの出勤が気まずくていや…

ましてや有給消化なんて…

そんな方には、退職代行というサービスがあります!

>>女性向け退職代行![]() 【わたしNEXT】

【わたしNEXT】

みなみパートだと割引料金でご利用できるようです。

退職交渉のストレスを解消したい方はご検討ください。

- どんな仕事に転職する?

→主婦が働きやすいパート職種7選

- 主婦におすすめのパートの探し方

→主婦向けのバイト求人アプリ5選

- 未経験から在宅ワークに挑戦したい方はこちら

→未経験OKの主婦向け在宅ワーク

106万円の壁についてのよくある質問

- 現在、130万円の扶養内ギリギリの年収で調整しています。

しかし、勤務先の従業員数が約300人のため、2022年10月以降は社会保険加入の対象になるようです。

2022年1~12月の年収が106万円をこえると扶養外ですか? -

106万円の壁は、税金の扶養とはちがい、実際の年収で判断されるものではありません。

そのため、2022年の1年間の収入が106万円を超える、超えない、というのは関係しません。

「社会保険加入条件5つをすべて満たしているかどうか」が、勤務先の社会保険加入の判断基準です。

その条件の一つである「月額賃金8.8万円」は、実際の月収ではなく、雇用契約書であらかじめ決まっている時給と労働時間から想定される「所定内賃金」です。

そのため、雇用契約から想定される月額賃金が8.8万円を超えるかどうか、が判断のポイントです。

扶養のままでいたい場合、はやめに勤め先に雇用契約の変更について相談しておきましょう。

- 「月額賃金8.8万円」に賞与・残業代・通勤手当は含みますか?

-

社会保険加入の条件の一つである「月額賃金8.8万円」には、賞与・残業代・通勤手当は含みません。

基本給及び諸手当を指します。ただし残業代・賞与・臨時的な賃金等は含みません。

(含まれない例)

社会保険適用拡大特設サイト/厚生労働省

・1月を超える期間ごとに支払われる賃金 (賞与等)

・時間外労働、休日労働及び深夜労働に対して支払われる賃金(割増賃金等)

・最低賃金に算入しないことが定められた賃金(精皆勤手当、通勤手当及び家族手当) - ダブルワークをしている主婦です。

2か所のパート先でそれぞれ約月5万円の収入で、年間130万円弱に調整して夫の扶養に入っています。

10月以降は合算106万円以上も社会保険加入の対象になりますか? -

106万円の壁は、合算せずに勤め先ごとで判断されます。

そのため、各勤め先で月額賃金8.8万円を超えてなければ、これまで通りパート先の社会保険には加入する必要はないです。 - 社会保険加入条件の従業員数とは社員だけ?

パート・アルバイトも含めて数えるのですか? -

従業員数は、厚生年金保険の適用対象者を数えます。

そのため、現在パート先の社会保険に加入していないパート・アルバイトは従業員数にカウントされません。

従業員数のカウント方法の詳細は、厚生労働省の社会保険拡大適用サイト「事業主のみなさま→対象企業→従業員数のカウント方法」の項目をご確認ください。

- 市役所でパート勤めしている場合、社会保険加入条件の従業員数はどうなりますか?

-

国・地方自治体に属する事業所では、原則人数要件はありません。

社会保険加入の対象となるかどうかは、勤め先の総務などに確認しましょう。

- 130万の壁がなくなるのはいつから?

-

現在、130万の壁がなくなる話については未定です。

ただし、国会で130万の壁や106万の壁前後での働き損が問題視され、年収の壁の見直しが検討されています。

また、本記事内でも紹介しているとおり、130万まで働けなくなる主婦は2022年、2024年と順次拡大されています。

詳しくは、こちら「130万の壁がなくなるのはいつから?見直し検討はどうなるの?」の記事で紹介しています。

社会保険に加入したくないなら働き方を見直そう

あなたは、2022年10月からの「社会保険の適用拡大」で影響を受ける主婦条件に当てはまっていましたか?

- 年収106万円以上で夫の扶養内パート

- 2022年10月からの新しい社会保険加入条件5つをすべて満たす

上記2項目が当てはまっている場合、2022年10月からおおきく手取り額が減ってしまう可能性が…!

勤務条件や勤務先は、自分の都合ですぐに変えられるものではありません。

もし改正の影響を受ける場合、はやめに勤務先に相談して働き方の見直しをオススメします。

みなみせっかく働くのですから、働き損とならないように年収調整しましょう!

\マンガでお金の勉強!Amazonで試し読み♪/

- 【無料アプリ】主婦におすすめのパート探しアプリ5選

- 【お祝い金◎】お祝い金がもらえる求人サイト3選

- 【在宅ワーク】未経験OK!主婦におすすめの在宅ワーク

- 【医療事務】未経験から医療事務になるための完全マニュアル

- 【単発バイト】面接なし!おすすめの単発バイトアプリ

- 【シェアフル】単発バイトアプリのシェアフルを使ってみた

コメント

コメント一覧 (18件)

2022年の1年間の収入が106万円を超える、超えない、というのは関係しません。←と、記載がありましたが、実際、契約とは異なる収入を得ていた場合はどうなるのでしょうか?現在、130万円以下で働いていますが、契約上は何とも言えない感じです。会社側は8月になったら対象者にはお知らせします、との事で…社会保険適用になった場合、入りたくない場合は106万円以下に抑えたらいいのでしょうか?

ご質問ありがとうございます。

年金制度改正法に基づいてお答えしますと、社会保険に加入したくない場合は「労働契約上見込まれる月収が8.8万円未満」もしくは「週の所定労働時間が20時間未満」のどちらかの形で契約変更してもらうことになるのかと思われます。

契約と実際の勤務状態がかけ離れているような場合については、大変申し訳ないのですが個人の見解ではお答えいたしかねます。

現在、扶養内ダブルワークをしている者です年間の収入が103万以内と、それを超え130万以内で抑えた場合ですが、

どう違うのですか?

このまま扶養内でいたいと思っております。

ちなみに従業員はそれぞれ100名ぐらいです

月に1社は平均7万ぐらい他は3万弱です

ご質問ありがとうございます。

103万円を超えると、自身の所得税がかかるようになります。

(住民税は100万円以上からの自治体が多いです)

また、旦那さんの勤め先によっては家族手当の支給要件が103万円というところもありますので、家族手当の支給要件に注意が必要です。

Ikeさんのダブルワークされている各勤め先の月額賃金が8.8万円未満であれば、これまで通り130万円まで社会保険の扶養内で働けるかと思います。

現在100万ぐらいダブルワークをしています。

今年は130万まで言っちゃいそうで調整しているのですが、

仮に130万超えて扶養から外れた場合でも

(社会保険には入らないつもりです。)

来年度は100万納まるのですが、外れてすぐに扶養に入れるのでしょうか?

ご質問ありがとうございます。

社会保険の扶養認定については、各保険者(所属している保険組合)の判断によりますのではっきりとしたお答えができません。

一度扶養を外れてまた扶養に戻ることは可能ですが、見込み年収130万円以下であることを認定してもらう必要があり、各保険者の指示に従って必要書類の提出が必要です。

参考:一度扶養から外れると戻れない?また扶養に入るときの手続き

旦那さんの勤め先の社会保険担当者に、いまの収入状況を伝えてご相談してみるのが一番かと思います。

また、「社会保険には入らないつもりです」とのことですが、扶養を抜けている間は必ず国民年金・国民健康保険に加入しなくてはいけませんのでご注意ください。

私の妻は今まで130万円以内私の扶養で働いています。

130万円以内て働いていた時は交通費込みでしたが、今回、106万円以内だと交通費含まずと書いてありましたが。

今迄は交通費は日割り支給だったので時間調整も大変でした。

106万円の場合、交通費含まずの給与の判断はどうやって判断するのでしょうか

ご質問ありがとうございます。

130万円は交通費や賞与などさまざまな収入が含まれて調整も大変ですよね…わかります!

106万円につきましては、パート先の社会保険加入条件のひとつである「労働契約上見込まれる月収が8.8万円以上」から来ている数字です。

基本的には、労働契約上の時給と勤務時間から計算される月収が8.8万円未満(交通費・賞与・残業代含まず)だと扶養内で働けます。

ただし、実際にこの社会保険加入の判断をするのはパート先企業になりますので、具体的な判断はお勤め先に問合せするのが一番かと思います。

勤務先が2022年10月以降は社会保険加入の対象になります。

9月までの年収が85万円でした。

10月以降は、シフトを調整しているのですが、ひと月8万8千円ギリギリにすると、今年の年収が106万円を超えてしまいます。

“2022年の1年間の収入が106万円を超える、超えない、というのは関係しません。”

という事で大丈夫でしょうか?

ご質問ありがとうございます。

106万円につきましては、パート先の社会保険加入条件のひとつである「労働契約上見込まれる月収が8.8万円以上」から来ている数字です。

基本的には、労働契約上の時給と勤務時間から計算される月収が8.8万円未満(交通費・賞与・残業代含まず)だと扶養内で働けます。

税制上の扶養制度とはちがって「労働契約上の見込み月収」が判断ポイントなので、実際の1年間の年収は関係しません。

ただ気を付けていただきたいのが、たとえシフト調整で8.8万円未満に抑えても、労働契約上の見込み月収が8.8万円以上だとパート先社会保険加入の対象となることです。

パート先の社会保険に加入したくないとお考えであれば、必ずパート先にご相談しておくことをおすすめいたします。

契約上は、月88000円週20時間を超えないのですが、実務時間だと週20時間を超える週があったり、月88000円を超えたりする月があります。年間106万円未満に調整出来れば問題無いのでしょうか?

ご質問ありがとうございます。

パート先の社会保険加入条件の賃金と労働時間は、労働契約上であらかじめ決まっている所定労働時間と時給で判断することとなっています。

契約上超えていない場合、パート先の社会保険加入の対象である可能性は低いです。

ただし、実際の加入判断をするのはパート先であるため、パート先の総務等にかならず確認しておくことをおすすめします。

>年間106万円未満に調整出来れば問題無いのでしょうか?

月額8.8万円×12ヶ月=105.6万円であるため、皆さんがわかりやすく「106万円の壁」と呼んでいるだけです。

実際の収入を年間106万円未満に調整しても意味はなく、基本的には労働契約の月額賃金で判断されます。

130万を意識さしてで主人の扶養でパートをしていますが、10月からの法改正でパート先も対象になりました。1月から9月までの給与は毎月88000円を超えています。

10月以降は週15時間、給与は65000円位で契約しています。

主人の扶養から外れないでしょうか?

ご質問ありがとうございます。

>10月以降は週15時間、給与は65000円位で契約しています。

上記の労働契約であれば、パート先の社会保険加入条件を満たさないので、夫の社会保険の扶養のままでいられるかと思います。

ただし、実際の加入判断をするのはパート先であるため、パート先の総務等にかならず確認しておくことをおすすめします。

年収は103万に収まるようにしているのですが、忙しい月に同僚の病欠等をカバーしていたら、その月だけ80時間、8.8万を超えてしまいました。月収が1回や2回超えただけなら、社会保険には加入しなくて平気ですか?

ご質問ありがとうございます。

病欠カバーでシフト増加はあるあるですよね…!お疲れ様です。

基本的には、「雇用契約から想定される月額賃金が8.8万円を超えるかどうか」が判断の基準になります。

そのため、雇用契約の変更はなく、臨時的にシフトに入って8.8万円を超えた場合は社会保険加入とはならないかと思います。

https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

ただ心配な場合は、パート先に確認しておくとより安心です。

1月から6月までの収入が少なくて、7月から12月まで130万以内でガッツリ稼ごうとしていて

130万以内で抑えて働いてるのですが、5つすべて条件を満たしてしまってて、会社に聞いてみたら「大丈夫」と言われたのですが、本当に週20時間以上で月いっぱい稼いでしまって、130万超さなければ大丈夫なのですか??

不安で…教えて頂けたら光栄です🙇♀️

ご質問ありがとうございます。

基本的には、5つすべての条件を満たすと「106万の壁」の対象となり、パート先の社会保険に加入しなくてはいけません。

「大丈夫」とお聞きしたとのことなので、もしかしたら従業員数等なにか当てはまらない条件があるのかもしれません。

再度、パート先の社会保険担当者にくわしく確認してみてはいかがでしょうか。

また、パート先の社会保険には加入義務がなく、130万円まで働く場合ですが、配偶者の加入する保険組合によっては年収130万円未満でも数ヶ月108,333円以上が続くと扶養が外れる場合もあります。

https://omosuku.co.jp/job/fuyo-over/

この場合は、念のため配偶者の勤め先の社会保険担当者に確認しておくと安心です。

一般的な回答となってしまい、るるるさんの状況によっては上記回答が当てはまらないこともあるかもしれません。

ご心配があれば、社会保険労務士等の専門家へのご相談をおすすめいたします。